Bolagsanalys: Premium Snacks - En lågt hängande nöt?

Om du snacksar på chips eller nötter har du troligen tuggat i dig produkter från bolaget Premium Snacks. Förutom deras goda snacks så kan bolagets aktie potentiellt bli en god investering.

Disclaimer: Jag äger aktier i bolaget och inget jag skriver ska ses som finansiell rådgivning eller “tips”

Datum: 28/08/2024

Aktiekurs: 13,7 SEK

Bakgrund och Historia

Bakgrunden till min investering i bolaget är att jag anser att det är för lågt värderat baserat på mina förväntningar fram till 2026. Det har skett stora fundamentala (positiva) förändringar i bolaget, både i ledningsgruppen men även operationellt. Effekterna av dessa förändringar börjar spelas ut nu och kommer troligen fortsätta göra det kommande åren

Bolaget grundades ursprungligen som Rootfruit Scandinavia AB år 2007 Under sina tidiga år etablerade företaget sitt namn genom att erbjuda produkter baserade på ekologiska ingredienser med närodlade potatisar och rotfrukter. År 2010 genomförde Rootfruit ett förvärv av Laholms chips med varumärket Gårdschips. Gårdschips blev snabbt en viktig del av företagets produktportfölj i Sverige men även utomlands i länder som Danmark och Tyskland

Det dröjde fram till 2018 innan Rootfruit förvärvade bolaget Exotic Snacks AB, ett annat välkänt varumärke inom premiumsnacks. Exotic Snacks AB är idag en ledande aktör på den svenska marknaden inom naturgodis, bolaget importerar, utvecklar och distribuerar produkter både i lösvikt och förpackat. Förvärvet ledde till en sexdubbling av försäljningen för Premium Snacks. I samband med uppköpet ändrades namnet från Rootfruit till Premium Snacks Nordic AB. Detta för att bättre återspegla sin nya, bredare produktportfölj och sin ambition att bli en ledande aktör inom premiumsnacks.

2021 listas Premium Snacks på First North Growth Market under ticker $SNX. Det är även detta år då bolaget väljer att fokusera på förpackade nötter till följd av förändrade konsumentbeteenden på grund av coronapandemin. Året därpå väljer bolaget att dubbla produktionskapaciteten för chips i Laholm med installationen av ytterligare en fritös. Under mitten av 2022 byter bolaget dessutom VD, Henrik Strinning med tidigare erfarenhet inom livsmedelsbranschen.

2023 blir det år då bolaget väljer att investera i en egen förpackningslina i Exotic Snacks centrallager för att flytta förpackningen in-house. En stor del av de tidigare färdigförpackade produkterna förpackas nu i Länna vilket har bidragit positivt till bruttomarginalen. Under året skedde även effektivisering av produktionsanläggningen i Laholm som nu är helautomatiserad för att minska personalbehovet och driftkostnaderna. Ytterligare automatisering är planerad att ske under 2024

Idag producerar och förpackar bolaget sina chips under märket Gårdschips och importerar samt förpackar sina nötter/naturgodis under märket Exotic Snacks. På rullande 12 månader från Q2 2024 står försäljning av Gårdschips för 26,8% (112m) av omsättningen medan förpackade nötter och lösvikt står för 35,5% (148m) respektive 37,5% (156m). Historiskt växer chipssegmentet snabbast och har även en bättre lönsamhet tack vare en gynnsam kostnadsstruktur jämfört med nötter.

Ledning, styrelse och ägarlista

Henrik Strinning, civilingenjör från KTH och civilekonom från Handels, är bolagets VD sedan mitten av 2022. Henrik har arbetat inom livsmedelsbranschen sedan 2008 där han började på Coop och ledde bolagets kostnadsbesparingsprogram och slutade 2012 efter nästan 2 år som VP Sales. Därefter har han varit med och grundat och/eller lett flera bolag inom retail och livsmedel. Min bedömning är att Henrik har gedigen erfarenhet inom retail samt rätt fokus när det kommer till marknadsföring och kostnadsbesparingar, något jag kommer in på lite senare.

CFO Peter Näslund har arbetat för Premium Snacks sedan 2022 med över 20 års erfarenhet inom dryckesbranschen där han tidigare har arbetat som controller för Systembolaget i 8 år.

Bolagets styrelse består av ordförande Anna Wallin Krasse och ledamöterna Peter Eriksson, Hans Bergström, Per-Anders Öberg samt Per Ekstrand. Samtliga personer har tidigare erfarenheter inom livsmedelsbranschen. Peter är nuvarande VD för Hemglass, tidigare VD för Frödinge mejeri och försäljningsdirektör på Unilever. Per-Anders sticker ut med sin 25 års erfarenhet i branschen som försäljningsdirektör för ABBA Seafood och Santa Maria där han också sitter i styrelsen. Anna var under flera år VD för Premium Snacks och Exotic Snacks innan de förvärvades och varit med i styrelsen de senaste 2 åren.

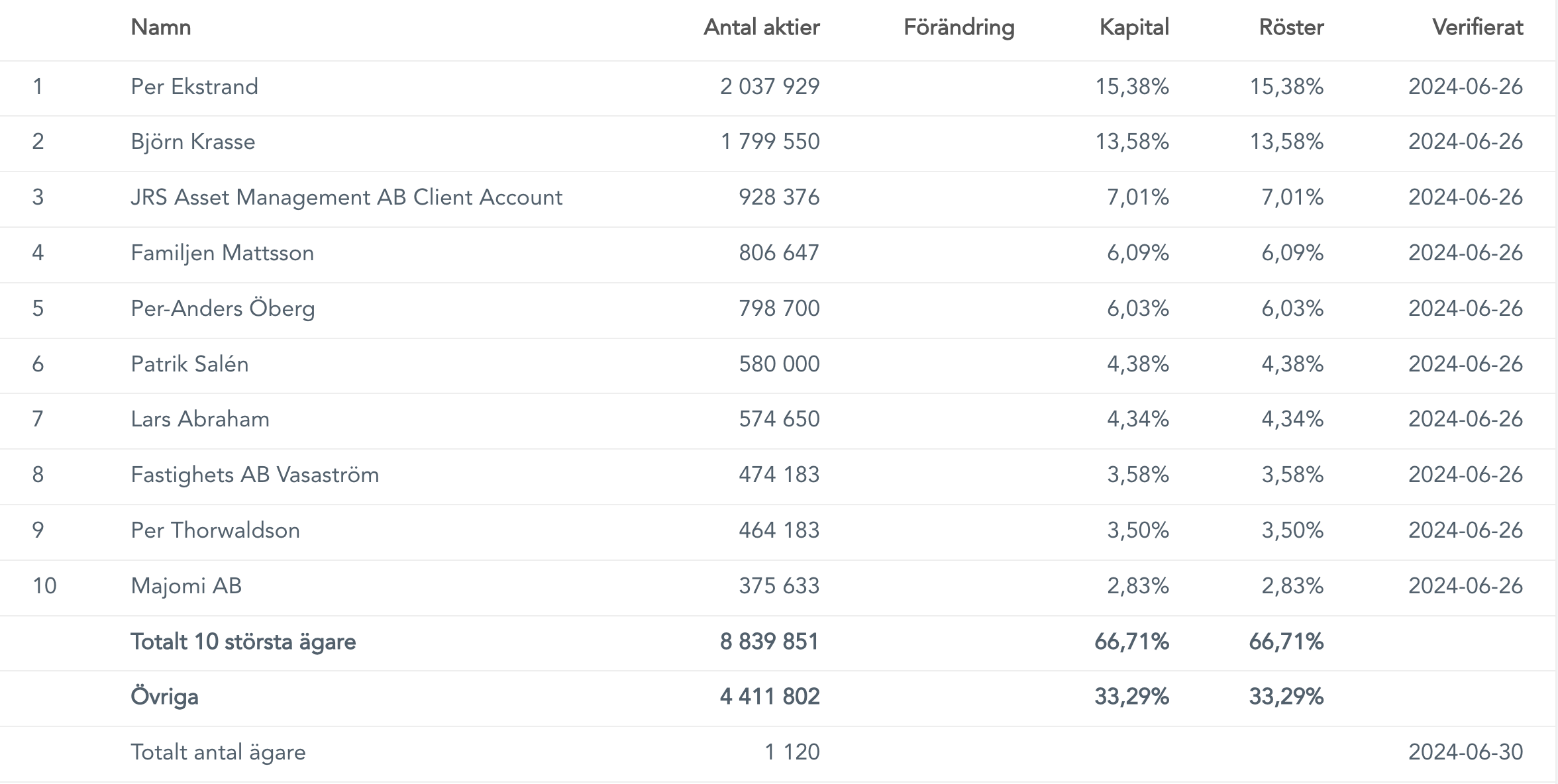

Ägarlistan tycker jag ser intressant ut med styrelseledamot Per Ekstrand i toppen följt av Björn Krasse, partner till styrelseordförande Anna. Vi har även Familjen Mattson på listan, familjen som grundade Santa Maria. Utöver det ser vi att ledamot, Per-Anders, är femte största ägaren i bolaget. Totalt äger de 10 största ägarna två tredjedelar av bolaget varav de två största äger nästan en tredjedel själva. VDn Henrik har ett innehav på 300 000 teckningsoptioner som löper ut 2025.

I helhet tycker jag bolaget har en kompetent ledning vilket har bevisats i bolagets prestation som jag kommer gå in på, och en erfaren styrelse. Ägarlistan ser stark ut med helt okej insiderägande.

Marknaden och affärssegment

Chips:

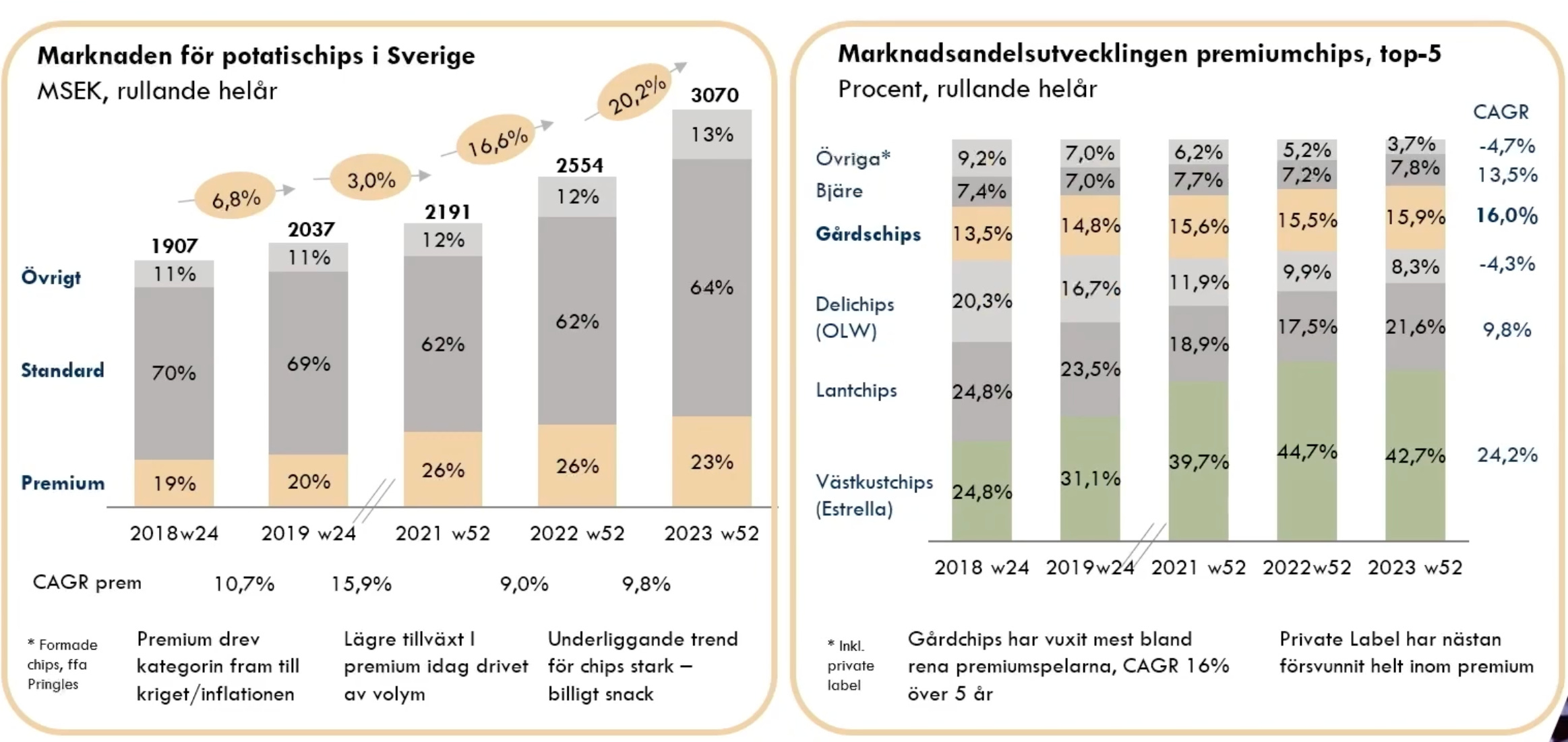

Från en bolagspresentation tidigare i år med data från AC Nielsen kan vi se hur chipsmarknaden har utvecklats i landet. Den totala chipsmarknaden har vuxit en hel del mellan 2018 och 2023 där tillväxten accelererade 2022 och 2023 med en ökning på 16,6% respektive 20,2%. Marknaden för premiumchips är fortfarande en liten del av totalen (23%) men har vuxit snabbare än marknaden i stort under samma period. Senast i Q2 2024 understryker Premium Snacks att premiumchips åter börjar ta marknadsandelar av standardchips efter en lite svagare period. Premiumsegmentet såg en tillväxt på 15% i kvartalet medan marknaden i stort ligger på ensiffriga tal.

Kollar vi specifikt på premiumsegmentet har bolagets varumärke Gårdschips tagit allt större del av marknaden och vuxit sin marknadsandel från 13,5% 2018 till 15,9% 2023. I Q2 2024 skriver bolaget själva att varumärket har en marknadsandel på 18,1% jämfört med 17,4% i Q1 och 15% samma period förra året. Minst sagt en positiv utveckling för bolaget, däremot bör man inte lägga allt för stor vikt i kortsiktiga variationer då det kan vara drivet av kampanjer. Gårdschips är historiskt den näst snabbast växande i segmentet där Estrella är solklar etta med en CAGR på 24,2% gentemot 16% för Gårdschips.

Intressant här är hur private label i princip har slagits ut ur premiumsegmentet vilket kan tyda på att det finns en varumärkeslojalitet. Något som stärker denna tes är att OLWs premium märke Delichips är bland de billigaste på marknaden (pris/påse), nästan i linje med lantchips men stadigt tappar marknadsandelar. Det är tecken på att konsumenten inte är särskilt priskänslig utan går för smak och varumärke, priserna för Delichips skiljer sig ca 3-5 sek jämfört med ex Gårdschips.

Nötter:

Bolaget har en stark position inom lösvikt där de uppskattar att Exotic Snacks marknadsandel ligger runt 42% och är marknadsledare i Sverige. De erbjuder ett stort sortiment av naturgodis och sköter själva import samt distribution av 85st olika varor som köps in från olika delar av världen. Här har bolaget en viss vallgrav då logistiken kring importen kan bli rätt komplex när man kommer upp i så pass stort sortiment som de erbjuder. Dessutom är det råvaror det handlar om där priserna kan var volatila och medför en viss valuta risk som adderar till komplexiteten. Just lösvikt har varit en stabil “kassako” vilket har hjälpt bolaget att satsa på lönsammare produkter som påspackade nötter.

Marknaden för påspackade nötter växer inte lika snabbt som för chips med “ynka” 7,8% tillväxt 2023 men även här tar Exotic Snacks sakta men säkert marknadsandelar. I Q2 2024 hade bolaget en andel på 6,7% jämfört med 5,7% i Q1 och 4,9% i Q2 2023. Enligt AC Nielsen har bolaget tagit stora delar av marknaden just inom pistage och macadamia där de hade 15,3% respektive 28,1% av den svenska marknaden 2023.

Både lösvikt och påspackade nötter säljs genom centrala listningar och via direkt distribution till lokala butiker/handlare. År 2022 valde ICA att avlista Exotic Snacks lösviktskoncept från sitt centrallager, en affär som tidigare genererat 26m/år för bolaget. De butiker som drabbades var främst minde ICA Supermarket och Nära, Exotic Snacks har fortfarande stor närvaro hos större Kvantum och Maxi där de har direkt distribution. Trots förlusten lyckades bolaget lösviktssegment växa med 2% år 2022. Detta lyckades de med genom att sluta avtal om leverans (direkt eller 3e part logistik), orderläggning och service direkt med drabbade butiker som tidigare gjort det genom ICAs centrallager. Att de lyckades växa trots denna “smäll” visar styrkan i deras marknadsposition, när butiker får välja själva så väljer de Exotic Snacks när det kommer till lösvikt.

Affärssegment:

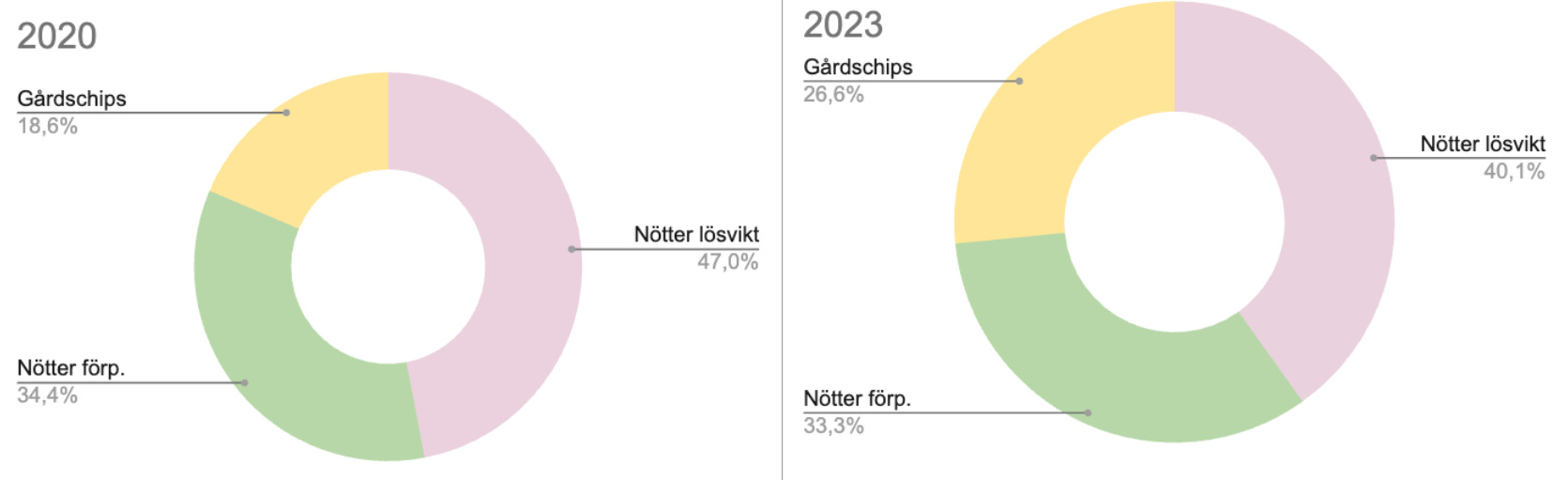

Som tidigare nämnt producerar, förpackar och säljer bolaget sina egna produkter under sina egna varumärken. Den snabbast växande delen är Gårdschips som gått från att stå för 18,6% av omsättningen 2020 till 26,6% helåret 2023. Förutom att vara det snabbast växande segmentet så är det också det mest lönsamma då chips generellt har lägre förädlingskostnader än nötter.

Mellan 2020 och 2022 var tillväxten för hela bolaget i princip platt främst på grund av av covid-19 pandemin då konsumenter avstod från lösvikt samt brist på emballage till de förpackade nötterna i början av 2022. Det sistnämnda är en av anledningarna till varför bolaget valde att investera i en egen förpackningslina som kom i fulldrift under Q3 2023. Utökad produktion och förpacknings kapacitet har gett bolaget tillräckligt med marginal för att även kunna adressera private label-marknaden, inget som de gör idag men kan bli aktuellt i framtiden.

Lönsamheten har förbättrats de senaste åren. Kikar vi på bruttomarginalen ser strax över 40% ut att var en ny lägsta nivå och kostnad såld vara påverkas kraftigt av valuta och råvarupriser som kan variera mellan kvartalen. Exempelvis har kakaopriserna rusat på sistone och under Q2 tredubblades nästan potatispriserna vilket kom att påverka bolaget negativt med 0,5m. Trots detta lyckades bolaget redovisa en bruttomarginal på 41,8% i Q2 jämfört med 40,8% året innan. Något som bidragit positivt till bruttomarginalen är effektiviseringen av Exotic Snacks påsar, det har haft en positivt påverkan på 6-8% mot föregående år. Framåt tror jag bruttomarginalen kommer ligga omkring 41-42%.

Tittar vi på rörelseresultatet före avskrivningar av immateriella tillgångar (främst goodwill), EBITA, låg marginalen på 2,11% år 2023, på rullande 12m räknat från Q2 2024 ligger marginalen på 4,1%. Jag väljer att kolla på EBITA här då det tar hänsyn till avskrivningarna på materiella tillgångar vilket främst består av produktionsanläggningarna men inte tar med avskrivningarna för deras varumärken. Effektivisering/automatisering av produktionsanläggningarna bör bidra med en skalbarhet och sänkta produktion och personalkostnader i relation till intäkter. Historiskt har antalet anställda legat på stabila nivåer, 68st anställda 2019 som peakade på 71st 2021 för att i slutet av 2023 landa på 67st. Däremot kan det komma att öka då förpackningen nu sker in-house samt att ökade volymer kan leda till större behov av personal (packning/lager och säljkår) vilket man såg i Q2. Bolaget har kommunicerat att ytterligare effektiviseringar inom förpackningsprocessen kommer att ske under andra halvåret.

Premium Snacks har själva kommunicerat långsiktiga finansiella mål som är följande:

Omsättningstillväxt: +10%

Minst 6% EBITA-marginal motsvarande minst 8% EBITDA-marginal

Tillväxtmålet slår de idag med god marginal, lönsamhetsmålet är de på god väg att nå och kan potentiellt ske redan nästa år.

För att summera denna del kan man säga att det finns en underliggande tillväxt på marknaderna inte minst inom premiumchips som växer tvåsiffrigt. Nötmarknaden växer mindre men trenden är fortsatt positiv. Exotic Snacks har ett starkt varumärke och sköter själva import, förädling samt förpackning vilket har gett de kostnadsledarskap som nu ser ut att bidra positivt både i tillväxt och lönsamhet. Fokus hamnar ofta på Gårdschips men påspackade nötter växer från låga nivåer sett till marknadsandel och där finns “dold” potential - dessa två segment kommer driva både tillväxten och lönsamheten i bolaget.

Tillväxtdrivare

Den främsta tillväxtdrivaren i bolaget kommer troligen vara Gårdschips, de har mycket fin momentum och växer sin marknadsandel i Sverige samt stärker sin position utanför landet. Ca 20% av försäljningen i form av export, främst till Danmark och Tyskland där omsättningen växte med 50%. Totalt växte export med 25%, tillväxten är främst driven av nya kunder/listningar hos större kedjor som Lidl och Kaufland i Tyskland och Meny i Danmark. Bolaget spår själva att export av Gårdschips kommer att växa kraftigt under kommande år och vara en viktig faktor i bolagets framgång.

Jag tror även påspackade nötter kommer bli en viktig tillväxtdrivare, nu när bolaget förpackar sina egna nötter har kostnadsstrukturen förbättrats och gett bolaget kostnadsledarskap. Detta påverkar prissättning mot butiker och i sin tur mot konsument. Hittills under första halvåret har tillväxten imponerat och ligger på hela 44%, högre än Gårdschips 30%. Jag ser förpackning/produktion åt private label som en liten option i caset men inget jag räknar med.

Estimat, värdering och risker

Estimat och värdering:

Bolagets guidning för 2024:

Omsättning: minst 425m (+14,5% - Q1 x 4)

EBITDA-marginal: 7-8%

EBITA-marginal 4-5%

Istället för att tugga igenom hela min excel-kalkyl som inte är särskilt estetiskt tilltalande kommer jag dra igenom det mest väsentliga och dela med mig av en kompakt version. För 2024 förväntar jag mig en omsättning omkring 440m, en tillväxt på 18,6%. Intäktsfördelningen kommer bestå av nötter lösvikt på 161m (+8,1%), påsförpackade nötter ca 153m (+23,8%) och Gårdschips 126m (+27,8%). Detta går att jämföra med bolagets guidning på 425m som då var 4x omsättningen i Q1 trots att de explicit har sagt att Q2 och Q3 är två starka kvartal. På detta räknar jag med en EBITDA marginal på 7,1% vilket är i linje med guidningen på 7-8%. Nere på EBITA nivå förväntar jag mig en marginal omkring 4,5% även där inom guidningen på 4-5%, detta ger en EBITA omkring 19,7m, en tillväxt på 146%.

Jag kan i förväg säga att jag räknar lågt (under bolagets tillväxtmål) för 2025 och 2026 så det finns rum för felmarginal. För ‘25 och ‘26 tror jag på en oms. tillväxt om 9,5% respektive 6,5% med en EBITA marginal på ca 6% för 2026. Detta ger en EBITA på ca 31,1m. Räknar vi med cash build up på ett börsvärde om 183m och dagens nettoskuld på 48,1m ger det oss en EV/EBITA värdering på 6,2x för helåret 2026. Jag tycker att en rimlig värdering är närmare 12x EBITA vilket skulle vara en uppsida norr om 90% på 1-2 år. Uppsidan är högre än så om de lyckas växa enligt sina mål. Jag ligger medvetet lågt i mina estimat för att kunna “räkna hem” caset lättare. Redan nu är bolaget på god väg att nå mina förväntningar för 2024.

Värt att nämna är att bolaget har som ambition att dela ut 25% av vinsten framåt. En del av kassaflödet kommer att gå till investeringar i produktion samt till att betala moms och social avgift till skatteverket, det rör sig om en summa på 16,5m. Jag förväntar mig att CapEx inte kommer öka framåt då större investeringar redan är gjorda och i min kalkyl räknar jag med konstant skuld framåt.

Risker:

Jag ser in-house produktion som ett tveeggat svärd, det ger en god hävstång och lönsamhet när volymerna växer men vid avtagande/låga volymer blir det istället en kostnad och binder (onödigt mycket) kapital. Dessutom ser jag konkurrensen som en stor risk, hittills har de lyckats bra i Sverige men de slåss mot jättar som Estrella och OLW (som dock är svaga inom premiumsegmentet). Utöver det är dagligvaruhandel inte en nådig bransch, Gårdschips och Exotic Snacks hyllplats är beroende av konsumenternas efterfrågan och bolagets förmåga att konkurrera med märken som Estrella och även ICA eller Coops egna produkter. Utomlands finns det dessutom andra lokala aktörer som de konkurrerar mot.

Det är svårt att sätta fingret på hur mycket av tillväxten som kommer från nya och hur mycket som drivs av befintliga listningar. Jag tycker inte man ska extrapolera för höga tillväxtsiffror framåt då jag tror att nya listningar har vart/är den drivande faktorn i år. Om det finns efterfrågan hos konsumenter, vilket det uppenbarligen gör men frågan är bara hur stor den är, så kommer det driva försäljning i befintliga butiker vilket bör märkas kommande år. Hittills är det mycket som ser bra ut ur ett försäljningsperspektiv och det finns gott momentum. Utöver det har VDn förklarat att processen och för en listning ofta tar tid och är ett trögt system men när man väl har tagit in sig så är det samma tröga system på utvägen. Enkelt förklarat, finns det efterfrågan hos slutkonsumenter så kommer butikerna välkomna produkten och behålla den förutsatt att det finns en efterfrågan. I stort är konsumentefterfrågan beroende av hur bra produkten är och att det kommer till konsumentens kännedom vilket ställer krav på produktutveckling och marknadsföring, något som Henrik Strinning har valt att fokusera mycket på.

Summering

Investeringstesen kan koka ner till att bolaget har genomgått förändringar med ett par år av större investeringar i egen produktion som nu bär frukt. Deras varumärken är starka och tar marknadsandelar både i Sverige men också utanför landet. Med bolagets nya fokus på lönsam tillväxt, finansiella mål och marknadsposition tror jag de värderas för lågt givet den förväntade tillväxten jag ser. Jag förväntar en stark tillväxt i år och marginalexpansion de kommande åren, så pass att de på mina siffror värderas till ca EV/EBITA 6,2 för 2026.