Himalaya Shipping - Ett dry bulk bet med gearing

I detta inlägg tar vi en titt på Himalaya Shipping - $HSHP som ett play på dry bulk

Bakgrund

Disclaimer: Jag äger aktier i bolaget.

I mitt tidigare inlägg gick jag igenom dry bulk marknaden, som kan vara nästa heta marknad i shippingvärlden när supply tightas till och demand fortsätter takta på. Det enda logiska är då att undersöka bolagen i marknaden och idag är det dags för Himalaya Shipping grundades 2021 och äger med 12st Capesize fartyg av typen LNG-dual fuel Newcastlemax, alla med scrubbers. Samtliga fartyg har 210mDWT och är nu levererade sedan slutet på Q2 2024, snitt åldern är 0,5 år.

Storägaren Tor Olav Troim som också har varit delaktig i systerbolaget 2020Bulkers äger närmare 31% av HSHP. Bolaget påminner även en del om 2020Bulkers med den nyligen införda månadsutdelningen, höga skuldsättningen och moderna index-kopplade flotta. Bolagen delar dessutom samma ledning med Herman Billung på VD posten hos de två.

Sedan Q1 har ett fartyg (Etna) gått över till TC för 40 810usd/d inkl. scrubber premie som löper året ut innan den tas tillbaka på en index linked charter. Norefjell har en TC på 30 000usd/d som löper in en bit på Q1 25.

Index linked time charter baseras på Baltic 5 TC indexet vilket är ett index för fraktpriser på ett antal vanlig rutter för frakt av kol och järnmalm, sammanställt av Baltic Exchange. Enligt Himalaya har de en avg. premie omkring 42% på Baltic 5TC indexet adderat med en scrubber premie. Alla index-kopplade fartyg har möjligheten att konverteras till fast TC över en längre period baserat på FFAs (forward freight agreement) vilket gjordes i fallet med Mount Etna. Detta anser jag är positivt särskilt med tanke på bolagets gearing, att säkra rates över en längre period är ett utmärkt sätt att få ner risken och volatiliteten.

Värdering

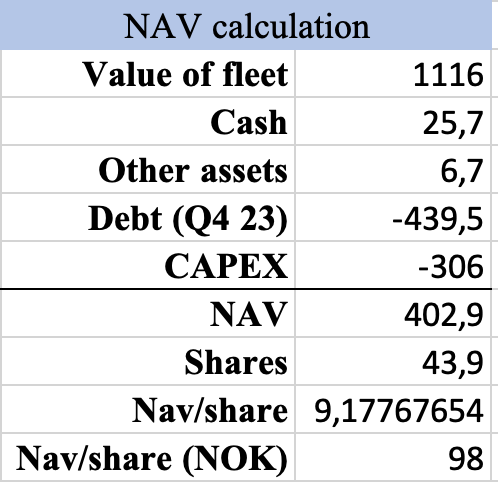

Himalaya Shippings fartyg har den unika egenskapen LNG - dual fuel, vilket innebär att de kan välja att använda traditionellt bränsle eller gå över till annat bränsle som LNG. Detta medför inte bara en rad miljömässiga fördelar (ca 40% lägre CO2 utstälpp vs traditionella fartyg från 2015), utan även ekonomiska fördelar när spreaden mellan de olika bränsletyperna ökar. Sedan HSHP beställde sina fartyg 2021 har Cape priserna ökat med ca 40% till ca 72m USD, detta är priserna för traditionella fartyg. Vad som anses som rimlig värderingspremie för dual fuel går att diskutera men om vi räknar med 15m USD premie + premie för Newcastlemax med scrubber landar vi på vessel value omkring 92-93m USD. Antagandet på 15m USD kan vi göra baserat på de senaste beställningarna på likvärdiga fartyg som landade på ett pris omkring hög 80m USD.

Vi kan då beräkna ett ungefärligt net asset value - NAV till ca 403m USD vilket ger NAV/share 9,17 USD (98 NOK) för 2023. Beräkningar från Carnegie och Pareto ger ett NAV/share omkring 114 respektive 109NOK vilket innebär att bolaget handlas till ca 0,86x NAV 2024. Dessa siffror får tas med en nypa salt då det alltid går att krydda till vessel value. Framgent kan man räkna med att capex i princip försvinner då bolaget inte har nya fartyg på ingång, 2020Bulkers har haft 0 i capex sedan de fick alla sina fartyg levererade och kan ses som en vägledare för Himalaya.

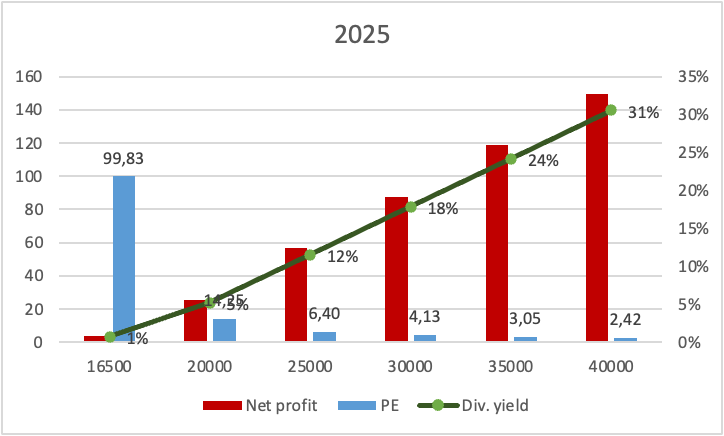

Känslighetsanalys

En rolig räkneövning vi kan utföra är känslighetsanalys för hur vinsten, värderingen och direktavkastningen påverkas för olika nivåer på Baltic 5TC, beräkningarna nedan räknar med en OPEX på ca 6,5kUSD/d, payout ratio omkring 80% av vinsten och en avg. premium mot indexet på 42%. Då Q2 har stängt så räknar jag endast med olika rates för H2 som sedan adderas med mina estimat för H1. Notera att jag använder aktiekursen 8,94 USD.

För 2025 räknar jag med olika rates för helåret och får resultatet nedan:

Idag ligger rates runt 24-25k/d medan FFAs ser attraktiva ut på nivåer om 27,5k/d för Q3 samt 30k/d för Q4, således ser utsikterna för helåret 2024 inte så dåliga ut. När drybulk marknaden var som hetas mellan 2003 och 2009 låg avg. rate omkring 65k/dag, så man kan ju drömma om utdelningen vi skulle se om rates kom tillbaka till dessa nivåer - nyckelord: drömma.

Finansiering

Under första kvartalet 2024 (Q1 2024) levererades tre fartyg, och de sista levereras under andra kvartalet 2024 och bolaget går in i H2 2024 med en fullständig flottta

Vid slutet av fjärde kvartalet 2023 hade Himalaya en nettoskuldsättning (net interest bearing debt) på 414 miljoner USD. Denna skuld har i samband med leveranserna av de nya fartygen ökat till 697 miljoner USD under andra kvartalet 2024. På en fullt levererad basis uppskattas företagets loan to value (LTV) uppgå till 64%, vilket är betydligt högre än genomsnittet för dess jämförelsegrupp som ligger runt 30%. Detta gör Himalaya shipping till en av de mest “gearade” aktörerna på marknaden, vilket är som dubbelsidigt svärd. I en bullcykel ger det god operationell hävstång men i en svagare marknad kan det försämra lönsamheten ordentligt. Detta förklarar även den höga breakeven nivån omkring 24k/d på fullt levererad basis, eller omkring Baltic Index 5TC på 16,5k/d.

Hela flottan är fullt finansierad och jag har svårt att se att bolaget skulle påbörja nya projekt eller förvärv av fartyg därav kan man förvänta sig 0 capex och att stor del av fria kassaflödet kommer gå till utdelningar.

Sammanfattning

Himalaya Shipping är en högt belånad aktör på drybulk marknaden och ger god exponering till capesize fartyg vars supply/demand dynamik ser attraktiv ut. Idag handlas bolaget till ca 0,86x NAV 2024 och har en fullt levererad och finansierad flotta med avg cash breakeven omkring 24,5kUSD/d. Framåt kan man förvänta sig månadsutdelning med hög payout. I och med den höga skuldsättningen har bolaget en hög hävstång som passar bra för den modige shippinginvesteraren.