Okeanis Eco Tankers - Vart är vi på väg?

En trött start på vad som brukar vara högsäsong för tankers har skapat en enorm volatilitet på marknaden och analyshusen sänker sina tidigare höga förväntningar. Vad är det som händer?

Jag kommer inleda inlägget med en pre-view till Q3 som släpps på fredag och sedan avsluta men lite synpunkter på marknaden och vad som kan ske framgent.

Preveiw Q3

I Q2 rapporten gav bolaget en guidning för Q3 där 53% av aktiva dagarna för VLCC flottan var uppbokade till en snitt-rate om $46100/d och $58000/d för Suezmax. För resterande dagar har jag rätt låga förväntningar då Q3 generellt är ett svag kvartal. Vi såg några kortsiktiga uppsving i rates men inget som lyckades hålla längre än några dagar till någon vecka.

För hela flottan räknar jag med att Okeanis landar runt $44-45000/d vilket ger intäkter på $53m med en OPEX om totalt $11,2m. Drar vi bort avskrivningar och räntekostnader landar vi på en vinst per aktie runt 5,43 NOK för kvartalet jämfört med 6,4 NOK samma period förra året. Resultatet bör ge en utdelnings yield på 1,8-2%.

Tyvärr blev kvartalet en tuff period, marknaden för petroleum produkter har fått tag rejält med stryk medan crude klarade sig något bättre. Det ska bli intressant att se hur ledningen väljer att göra med de fartyg som skiftades över till att frakta produkt.

Vart är vi på väg?

Sen början av Q4 har rates pendlat mellan $30-40k med en initial rusning efter eskaleringen mellan Iran och Israel som nu har svalnat. Panikbokningen av fartyg har lugnat ner sig och om inget förändras när det gäller geopolitik eller ökade fraktvolymer så ser Q4 ut att bli en besvikelse. Analyshusen hade skruvat upp sina förväntningar rejält i början av året med särskilt höga förväntningar för Q4 där de räknade med rates uppemot $70k/d. Det är absurt i min mening, framförallt när OPEC+ har vart återhållsamma med produktionsökningar. För bättre insyn i Q4 väntar jag in Okeanis Q3-rapport för en guidning men jag skulle bli förvånad om vi ser rates över 50k/d.

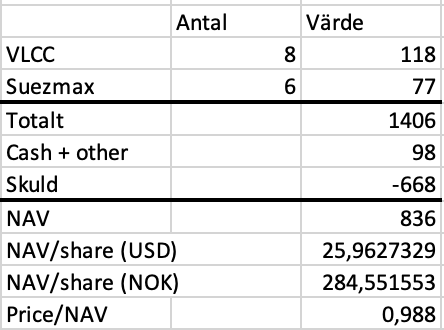

Risk/reward ser dock rätt intressant ut härifrån, aktiekurserna för flera bolag i sektorn har kommit ner men om vi kikar närmare på just Okeanis ser de ut att faktiskt handlas under NAV.

Slarvigt räknat handlas $OET, på gårdagens stängningskurs, till 0,99x NAV. Personligen har jag alltid tyckt att de bör handlas till en premie om ca 10-15% givet deras utmärkta historik och aktieägarvänlighet.

Kursen har fått ta stryk och har troligen prisat in OPEC+ uppskjutna produktionsökning, mindre spänning mellan Iran och Israel (jag tror läget i mellanöstern underskattas) och nedreviderade estimat. Givet detta finns det triggers framgent efter det amerikanska valet där vi kan komma att se sanktioner mot Iran som då måste täckas upp av OPEC-länder och bör gynna rates enormt. Det är dock inget jag räknar med i mina förväntningar för Q4 och framåt.

Nedan bjuder jag på en räkneövning, man kanske kan kalla det för en känslighetsanalys, vilket ger en bild över hur 2025 kan se ut givet olika rates och 98% utilization. (räknar på gårdagens stängningskurs).

För 2025 är jag ändå hoppfull och ser 50-55k/d som en rimlig nivå, skulle OPEC+ mot förmodan skruva på kranarna samtidigt som vi ser en god efterfrågan tror jag vi kan nå rates närmare 60k. Supply sidan är stabil främst inom VLCCs, för Suezmax fartygen kommer vi se en ökad supply 2025 och därför hänger mycket på att efterfrågan inte viker sig.

Tyvärr tror jag inte vi ser supercykel-rates norr om 70-80k för denna gång, men det får tiden utvisa.

Hur påverkas tankersmarknaden av Trump-seger?

Det finns en antal scenarion som kan utspelas som konsekvens av Trumps valseger. Konsensus ser ut att vara att Trump kommer försöka tvinga Ukraina och Ryssland till förhandlingsbordet för vapenvila/fred, även så i mellanöstern. Jag tror dock att sannolikheten för Ukraina och Ryssland att sluta fred är större än att Israel och Iran/Hezbollah/Hamas gör det. Iallafall, det som kan ske är följande:

“Drill baby, drill” - Trump har öppet förespråkat ökad amerikansk oljeproduktion, för tankers är volym och distans två avgörande faktorer för rates. Ökad volym är helt klart positivt - frågan är om det tar marknadsandelar från produktion som sker längre ifrån konsumenten. I breda drag är dock all volymökning positivt.

Ukraina och Ryssland sluter någon form av fredsavtal och sanktioner mot rysk olja lyfts gradvis - normaliserar fraktrutter. Generellt ett negativt scenario för tankers.

USA ökar sin närvaro i mellanöstern och skärper till anfallen mot Houthi rebellerna för att öka genomströmningen av fartyg i Suezkanalen - normaliserar fraktrutter. Klart negativt för i princip alla shippingsektorer utom kanske car carriers.

Ökat tryck på Israel att komma fram till en “fredlig” lösning samtidigt som tryck appliceras på Iran för att dämpa spänningarna - kan ske genom ökad geografisk närvaro och sanktioner. Dessa spänningar har lett till spekulationer om en eventuell attack mot Iranska oljeterminaler - vilket är positivt för tankers. Lättas stämningen kommer denna spekulation raderas ut vilket kan ses som negativt.

Kraftiga sanktioner mot iransk oljeexport. Irans exporterar idag ca 3x mer olja än vad de gjorde i början av 2019 fram till 2020, alltså slutet av Trumps mandatperiod. Detta ger två “vinster” för USA, dels försvagar den iranska ekonomin och dels stryper det Kinas tillgång av billig olja. Den förlorade iranska volymen skulle, som tidigare nämnt, behöva täckas av OPEC och efterfrågan på “vita” tankers skulle stiga. Sanktionerna utfördes genom att svartlista kinesiska rederiet COSCO som fraktat den iranska oljan. COSCO stod för ca 5% av VLCC flottan. Svartlistningen fick efterfrågan att skena och rates flög norr om 100k/d för vissa rutter dock för en ganska kort stund då innan pandemin drog ner sektorn initialt. I helhet - Sanktioner av liknande typ och magnitud är mycket gynnsamt.

Striktare sanktioner mot Venezuela, likt Iran har Venezuela lyckats öka sin produktion trots att de rent formellt är under “sanktion”, Iran likaså egentligen. Problemet är bara att Biden administrationen inte har varit särskilt effektiva med att verkställa sanktionerna som Trump gjorde under sin tid. Detta är positivt om volymen ersätts av “vita” producenter.

Jag kan ha missat vissa scenarion men detta är vad håller koll på. Givetvis kan en allt för protektionistisk politik främst mot Kina hämma efterfråga på olja om priserna blir ohållbara vilket givetvis är negativt. Allt är en balansgång i shippingvärlden. Dessutom får man inte utesluta att flera av dessa scenarion kan inträffa samtidigt. Vi skulle kunna se att 1., 2. och 5. inträffar och fortfarande se en nettopositiv reaktion.

Sektorn är otroligt osäker just nu ur ett geopolitiskt perspektiv, dock är det i sektorns natur att vara utsatt för dessa risker. Hur gör jag då för att navigera igenom detta? Jo, min totala exponering i shipping är det lägst det har varit i år men jag följer sektorn nära. Utvärderar ständigt läget för att slå till när jag anser att läget är rätt.

Har ni läst hit så tackar jag för att ni orkade med min utläggning där jag får låtsas vara en geopolitisk expert för en stund. Nu ska jag tillbaka till att göra DD på “normala” bolag.

Frågan här är ju varför hela vintersäsongen är så svag - inte alls som många förväntade sig i början av året. Vi kommer börja se nya tankers flöda in på marknaden nästa år, och om rater stiger så kommer antalet tankers som scrapas vara lägre än annars. Så dynamiken på tankermarkanden kommande åren kommer inte vara bra. Det cappar liksom eventuell uppsida. Twisten skulle vara om det sker en kraftig eskalering så klart, det kommer vara väldigt positivt. Men jag kan inte undgå att tro att den här cykeln nu är över för den här gången - kanske får man en ok avkastning på typ 10% kommande år genom ffa utdelningar, men för risken man tar genom att vara investerad inom shipping... Nja. Men fortsätter selloffen så finns det så klart alltid ett pris när det blir för billigt! :)